摘要:文| AI财经社 杨俏编辑| 杨洁物流领域在今年上市消息不断。包括快狗打车、满帮集团、福佑卡车等企业,在近期都传出了即将上市的消息。京东物流目前已通过港交所聆讯,更新了招股书。在物流行业的零担赛道,安能物流也在5月6日晚间正式提交了招股书,...

文| AI财经社 杨俏

编辑| 杨洁

物流领域在今年上市消息不断。包括快狗打车、满帮集团、福佑卡车等企业,在近期都传出了即将上市的消息。京东物流目前已通过港交所聆讯,更新了招股书。

在物流行业的零担赛道,安能物流也在5月6日晚间正式提交了招股书,公司募资拟用于在战略地区兴建、升级和潜在收购核心枢纽,升级干线运输车队以及科技创新等。

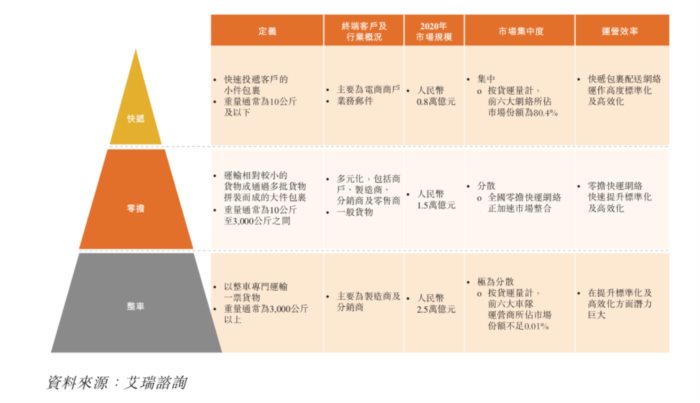

目前的物流行业中,快递、零担、整车三个板块,同属于公路运输行业。

快递是接触末端消费者较多的领域,它运输的主要是重量在10公斤以下、门到门派送的包裹。而后两者则不被普通个人用户所熟知,其中整车通常运输的是3吨及以上的货物,提供点到点的服务;零担通常运输的货物重量在10公斤至3吨之间,可以运送无需整个干线高运力卡车运输的所有公斤段零担散货,也就是主要运输不足一车的零星货物。通常人们所说的快运,则是属于零担赛道中的一部分业务,零担相比于快运而言,货物运送范围更加广泛。

成立于2010年的安能物流,主营业务属于零担快运,在2020年实现了1020吨货运量,占据了17.2%的市场份额,在国内快运网络中排名居首。

(截图来源于安能物流招股书)

麦肯锡曾分析称,中国公路货运市场规模居世界第一,2019年市场总规模约5.5万亿元人民币,其中零担市场规模约为1万亿元,未来整合空间广阔。

中国零担市场高度分散,包括专线、区域零担货运运营商在内,约有20万-30万家中小型货运运营商参与其中,这些中小货运运营商很难应对B2C电子商务增长和供应链变革。

安能采用货运合作商平台模式,其直接客户为货运合作商,为其提供干线运输和分拨网络,该网络又构成了向终端客户提供零担服务的基础设施。

根据招股书,截至2020年12月31日,安能已与约2.64万家货运合作商和代理商建立了合作,快运网络服务了超过360万终端客户。

2018年-2020年,安能的货运总量分别为730万吨、810万吨和1020万吨,相对应的营收分别为53.3亿元、53.4亿元和70.8亿元;毛利分别为-5.8亿元、6.8亿元、10.5亿元。

安能的零担收入主要包括运输服务、增值服务及派送服务。但值得注意的是,其中运输服务的营收占比从2018年的84.9%下降至2020年的62.9%,占比大幅提升的是派送服务,从2018年0.2%的占比提升至2020年的16.9%。

目前,安能已经完成了7轮融资,总融资额约10亿美元。物流领域的知名投资机构鼎晖投资、华平资本、红杉资本中国都曾是安能物流的投资方。但此前的红杉资本中国已经将所持股份转让,华平资本也已于2019年12月将所持股份转让给了大钲资本,因此两家机构目前不再持有安能的股份。

根据安能招股书,目前大钲资本持股27.81%,鼎晖投资持股10.39%,CPE(中心产业基金)持股6.87%,平安集团持股3.03%,伊利持股0.51%。安能董事长王拥军、CEO兼总裁秦兴华加上其他管理层股东等签订了一致行动人协议,合计持股36.51%,为安能的共同控股股东。

此前,安能物流还曾一度跨领域布局快递业务,但却经历了失败。

2016年,安能曾花费20亿元进军快递领域,并取消了称重、按包收费的模式,定位于0-5千克的包裹,直接与通达系展开竞争。也是在此时期,安能的A轮投资者红山资本中国于2016年12月将股份转让给了其他投资人。

彼时,快递领域被顺丰、通达系等占据着80%以上的市场份额,京东、阿里等电商巨头也在瓜分市场蛋糕,快递行业集中度持续向头部企业聚拢,二三线快递企业倒闭或被巨头们兼并重组。安能在快递上的布局,并未取得效果,反而成为公司“拖后腿”的业务。安能物流招股书显示,2018年-2019年,快递服务业务收入分别为5.19亿元、323.7万元,占总收入份比例分别为9.7%、0.1%。

安能也进行了反思。各大快递巨头进入行业时间早,且与电商关系密切;而安能物流则进入快递行业时间较晚,难以形成规模效应,无法降低成本。因此,安能不得不放弃快递行业,聚焦快运主业。

2019年2月,安能物流为了避开与通达系的正面竞争,正式宣布退出快递业务,并将安能快递升级为“安锐速运”。在战略上的失误也导致安能物流旗下加盟商出现了亏损,2019年4月,部分地区的加盟商因亏损,到安能河南总部维权,索要加盟费。

也有业内人士表示,安能最初之所以布局快递,也是因为快递行业当时更加受到市场关注,加之安能的目标是争取上市,因此在其考虑中,布局快递业务板块更利于未来上市。但回归主业,也是安能的正确战略,不然,快递业务将会把安能拖垮。

但重新聚焦在零担快运主营业务的安能,也直到2020年才实现盈利。根据招股书显示,2018年至2019年,安能净亏损分别为21.13亿元、2.14亿元。在2020年,安能实现了2.18亿元的净利润,扭亏为盈。

多数物流公司在快运业务上,也都仍然处于亏损状态。韵达快递在2018年的年报中就已经透露,集团在快运业务方面处于阶段性投入亏损期,其旗下主营快运业务的子公司运乾物流在2018年亏损了1.75亿元;到了2019年5月,韵达便正式将快运板块从上市体系当中剥离。

顺丰发布的2020年年报也显示,去年快运分部亏损总额为11.58亿元,顺丰高管表示,快运分部在保持高投入的情况下,毛利率已接近盈亏平衡。

已与快递失之交臂的安能,主业回归零担后,仍还要与顺丰们一战高低,不知未来,安能还能否继续独占市场第一的位置。

本文由《财经天下》周刊旗下账号AI财经社原创出品,未经许可,任何渠道、平台请勿转载。违者必究。